Nutzenfunktion

Doppelter Nutzen

Wirtschaften ist Austausch. Austauschprozesse ergeben sich immer dann, wenn sie beiden Tauschpartnern attraktiv erscheinen. Attraktiv ist ein Tausch, wenn für beide Tauschpartner der Nutzen des Erhaltenen subjektiv höher ist, als der Wert des Gegebenen. Unternehmen sind wirtschaftende Akteure, die im Markt ihr Überleben sichern müssen. Ihr „Tauschpartner“, der Kunde liegt außerhalb des Systems und Zweck des Unternehmens und besteht darin, Nutzen für jene Kunden zu schaffen. Allein die konsequente Ausrichtung von Ressourcen und Bemühen auf den Kundennutzen sichert aber noch nicht das langfristige Überleben eines Unternehmens. So ließe sich beispielsweise der Nutzen von Produkten oder Dienstleistungen leicht durch einen besonders günstigen Preis maximieren. Ein im Vergleich zum Wettbewerb günstigeres Preis-Leistungsverhältnis würde dann zwar die Nachfrage sichern; diese Strategie ginge aber zu Lasten der eigenen Ertragskraft. Neben der Sicherung der Nachfrage geht es also immer auch darum, die Substanz eines Unternehmens zu erhalten und zu stärken. Die Nutzenfunktion muss deshalb immer in zwei Richtungen gedacht werden: Es geht um den Nutzen für die Kunden und um den Nutzen für das Unternehmen (Der Nutzen für das Unternehmen ist dabei deutlich von der oft zu findenden Tendenz zu Nutzenmaximierungen für Geschäftsführer, Vorstände und Shareholder abzugrenzen). Dies gilt sowohl für Wirtschaftsunternehmen als auch für gemeinnützige Organisationen. Wer die Substanz seines Systems durch einen nicht ausreichend refinanzierten Ressourceneinsatz schwächt, spielt mit seiner Lebens- und Zukunftsfähigkeit.

Nicht-autistische Unternehmen

Sinn und Zweck eines gesunden, lebensfähigen Unternehmens liegen also außerhalb des Systems „Unternehmen“. Unternehmen hingegen, die einen Selbstzweck verfolgen, beschreibt Reinhard K. Sprenger in ihrem ausschließlichen Bezug auf sich selbst als „autistisch“ (Vgl. SPRENGER, 2015: Das anständige Unternehmen, S. 63). Ein auf das Unternehmen ausgerichteter Zweck wird zum Beispiel dann erkennbar, wenn finanzielle Ergebniskennzahlen eine größere Bedeutung haben als Kundenzufriedenheit und der ideelle Zweck, der über das Unternehmen hinaus in die Gesellschaft und auf den Kundennutzen verweist. Solcherart „autistische Unternehmen“ können durchaus erfolgreich sein. Kurzfristig lassen sich Zahlen und Ergebnisse im Eigeninteresse verbessern oder gar manipulieren. Doch langfristig werden solche Organisationen nicht erfolgreich sein, wenn sie nicht auch Nutzen für Dritte stiften und einem umfassenderen Sinn als dem Streben nach Gewinn gerecht werden. Gewinn ist deshalb als ein Nebenprodukt wirksamer Führung, bei der der Kunde mit seinen Bedarfen und Nutzenanforderungen Ausgangs- und Zielpunkt aller Überlegungen ist, zu betrachten. Eine in diesem Sinne verstandene „nutzenwirksame Führung“ ist zwar nicht vor Fehlern sichern doch richtet sie sich – systemisch betrachtet – an der „richtigen“ Orientierungsgröße aus. Damit steigt die Überlebenswahrscheinlichkeit der Organisation (vgl. MALIK, 2007: Management – Das A und O des Handwerks, S. 169). Manager stehen in der Verantwortung, ihre Unternehmen als eingebettet in ihr spezifisches Umfeld zu verstehen und es in den systemischen Wechselwirkungen mit ihren Kunden zu gestalten. Ziel ist das „nicht-autistische Unternehmen“.

Authentische Unternehmen

Während der Zweck eines Unternehmens in der Identitätsfunktion mit einem allgemeinen Nutzenversprechen gesetzt wird, geht es in der Nutzenfunktion darum, diesen Zweck zu erfüllen. Hier wird die konkrete Realisierung der Dienstleistung oder des Produktes im direkten Kundenkontakt betrachtet. Die Nutzenfunktion muss also das im kommunizierten Unternehmenszweck gegebene Versprechen für den Kunden erlebbar einlösen. Gelingt dies gut, sprechen wir von einem ‚authentischen Unternehmen‘. Die Darstellung des Unternehmenszwecks wird in solchen Unternehmen stets am Möglichen und Machbaren orientiert und nicht aus Marketinggründen überhöht und im Wettbewerb mit Konkurrenten in Superlativen immer weiter ausgestaltet.

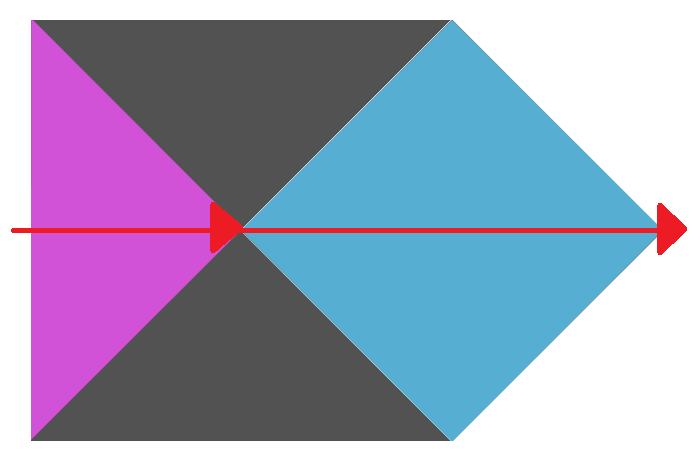

Visualisiert ist der innere Zusammenhang von Identitäts- und Nutzenfunktion in unserem Modell systemhealth durch die beiden gleichgerichteten Formen. Sie zeigen symbolisch beide in die gleiche Richtung. Das Nutzenversprechen und seine Einlösung stimmen überein; das Unternehmen ist authentisch. Die Wahrscheinlichkeit steigt, dass es zufriedene Kunden haben wird und seine Lebensfähigkeit verbessert.

Können autistische Unternehmen authentisch sein? Wahrscheinlich nicht! Ich habe in meiner Praxis zahlreiche autistische Unternehmen kennengelernt. Aber authentisch waren sie meist nicht. Liest man bei ihnen über den Unternehmenszweck, in ihrem Leitbild oder in anderen unternehmenspolitischen Statements zur Identität, so finden sich dort Formulierungen, die den Leser in die Irre führen. Auch in diesen Unternehmen steht der Kunde deklaratorisch im Mittelpunkt der Bemühungen. Das Eingeständnis, einen Selbstzweck zu verfolgen, findet man indessen nicht. Eine Ausrichtung auf sich selbst scheint (im Klartext) nicht kommunizierbar zu sein. Vielleicht befürchten die Verantwortlichen negative Auswirkungen, wenn der Selbstbezug zu offensichtlich beschrieben und der Kunde erkennbar ins Abseits gestellt würde.

Autistische und nicht-authentische Unternehmen gibt es in allen Bereichen unseres Wirtschaftssystems – in Industrie, Verwaltung und Sozialeinrichtungen. Gerade in der Welt der Organisationen, die sich hilfebedürftigen Menschen, Kindern, Obdachlosen, Flüchtlingen oder Kranken zuwenden, wirken sich Unternehmensautismus und fehlende Authentizität besonders tragisch aus. Ein Beispiel? In unserem Gesundheitssystem ist die medizinische Behandlung von Menschen mit Behinderung für Ärzte unwirtschaftlich, weil der damit verbundene hohe zeitliche Aufwand nicht angemessen vergütet wird. Eine soziale Organisation widmet ihren Zweck der Verbesserung der medizinischen Versorgung dieser beeinträchtigten Menschen, orientiert sich allerdings vor allen Dingen am wirtschaftlichen Ergebnis. In der Folge werden immer weniger (unwirtschaftliche) Menschen mit Behinderung behandelt, stattdessen aber (lukrative) Patienten aus der Region ohne behinderungsbedingten Mehraufwand. Entscheiden Sie selbst, ob die Organisation ihren Zweck noch im Blick hat und ihn authentisch umsetzt.

Eigennutzen

Dieses Beispiel führt zu der Frage, welchen Stellenwert der Eigennutzen eines Unternehmens haben darf oder – besser gesagt – haben muss. Meines Erachtens sind bei der Antwort zwei Aspekte zu beachten.

Erstens: Die Rangfolge der beiden Nutzenrichtungen:

Eigennutzen im Sinne von Substanzaufbau und –erhalt kann nachhaltig nur dann generiert werden, wenn es zufriedene Kunden gibt, die bereit sind, Rechnungen für erhaltene Waren und Dienstleistungen zu bezahlen. Deshalb ist der Eigennutzen dem Kundennutzen stets nachgelagert und hat niemals einen reinen Selbstzweck. Profite sind für die zukünftige Gestaltung und Absicherung des Kundennutzens einzusetzen. Die Ausrichtung auf den Kunden hat in der Abwägung der Nutzenaspekte immer oberste Priorität.

Zweitens: Die Höhe des Eigennutzens:

Die Ertragskraft einer Organisation muss so bemessen sein, dass sie ihre heutigen und zukünftigen Verpflichtungen erfüllen kann. Es reicht keinesfalls aus, lediglich das laufende Geschäft finanzieren zu können. Es wird in den nächsten Blogbeiträgen zur Erneuerungs- und Orientierungsfunktion deutlich werden, dass jede Organisation im Laufe der Zeit Neues gestalten und Produkte oder Dienstleitungen verändern muss. Um dies erfolgreich tun zu können, muss sie auf Ressourcen zurückgreifen können, die über die Absicherung des aktuellen operativen Geschäfts hinausgehen. Während die Lernfunktion Effizienzpotenziale durch ständige Verbesserung nutzbar macht, werden innerhalb der Erneuerungsfunktion notwendige Innovationen entwickelt, die die Zukunftsfähigkeit von Dienstleitungen, Produkten und schließlich auch der Gesamtorganisation sicherstellen. Konsequenterweise müssen Verantwortliche

- durch systematische und gezielt geförderte Lernprozesse die Kostenseite einer Organisation optimieren,

- notwendige Erneuerungen absichern und die damit verbundenen, erforderlichen Ressourcen einschätzen und bereitstellen,

- das Gesamtgewinnerfordernis (vgl. MALIK, 2007: Management – Das A und O des Handwerks, S. 179) ihrer Organisation kennen.

In meinem Beratungsalltag ist interessant, dass auf meine Nachfrage hin kaum eine Führungskraft das Gewinnerfordernis ihrer Organisation benennen kann. Eher noch sind branchenübliche Renditekennzahlen im Blick. Spätestens aber bei der Frage, welche Ressourcen für die Zukunftssicherung und die Weiterentwicklung der Organisation notwendig sind, besteht oft völlige Unklarheit. In den Controlling-Abteilungen ist diese Frage selten im Blick und übliche Reports, die Führungskräfte vorgelegt bekommen und im Alltag nutzen, lenken davon eher ab. Hier sehe ich erhebliches Potenzial, Führung zu professionalisieren und auf diese wesentlichen Fragen zu fokussieren.

Ein Hinweis zum Schluss:

Was ist zu tun, wenn eine Organisation ihr notwendiges Gewinnerfordernis nicht erreichen kann? Nehmen wir an, dass trotz umfassender Kosteneinsparungsbemühungen und einer marktentsprechenden guten Preisbildung heutige und zukünftige Kosten dennoch nicht abgedeckt werden können. In einer solchen Situation bleiben dann nur zwei Optionen. Die Wahrnehmung der ersten wird die Organisation grundlegend verändern und nur dann gelingen, wenn alle Schlüsselpersonen einer Organisation bereit sind, diese grundlegenden Veränderungen zu planen und engagiert umzusetzen. Dabei ist das Geschäftsmodell zu überdenken, anzupassen oder ganz neu aufzusetzen. Strukturen, Prozesse und systemische Beziehungen müssen neu gestaltet werden (hierbei können auch Formen der Kooperation oder Fusion mit anderen Unternehmen u.U. Potenziale bieten und neue Chancen ermöglichen). Erträge und Kosten müssen wieder in die Waage kommen. Es gibt Organisationen, die dies schaffen. Sie stellen sich dem schmerzhaften Prozess des Beendens und Abstoßens und nutzen ihn, Neues zu schaffen.

Die zweite Option ist noch radikaler und besteht darin, die Organisation aufzulösen und die Tätigkeit in der bisherigen Form einzustellen.

Wer beide Optionen nicht nutzt, weil dafür der notwendige Mut und die Klarheit des Managements fehlen, wird wertvolle Ressourcen vergeuden und das „Sterben“ der Organisation verlängern. Am Ende ist dann die Substanz verbraucht und von einstigen Erfolgen nichts mehr übrig. Das Nichtstun und Aussitzen mag einfacher oder konfliktfreier sein, doch ihrer Verantwortung werden Manager nur dann gerecht, wenn Sie in auswegloser Lage eine der beiden skizzierten Optionen entschlossen umsetzen.

Schreibe einen Kommentar